Contact

Contact Comment faire ses achats

Comment faire ses achatsLivraison

Guide d'achat

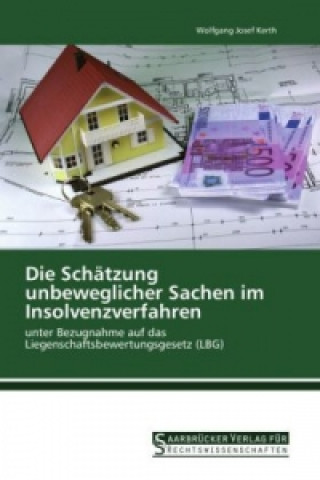

Die Schätzung unbeweglicher Sachen im Insolvenzverfahren

Allemand

Allemand

98 b

98 b

common.delivery_to

common.delivery_to

Politique de retour sous 30 jours

Ceci pourrait également vous intéresser

/

Livre de poche

/

Livre de poche

69.57

€

69.57

€

Mit der Eröffnung des Insolvenzverfahrens wird dem Insolvenzverwalter eine Vielzahl an Arbeiten übertragen. Die Ermittlung der Aktivmasse stellt dabei einen sehr wichtigen Punkt dar. Im Rahmen dieser Ermittlungstätigkeit muss der Insolvenzverwalter gemäß §96 Abs 1 IO unverzüglich ein Inventar errichten. Mit der Inventarerrichtung ist in der Regel die Schätzung zu verbinden. Für Schätzungen, die besondere Schwierigkeiten bieten, kann sich der Insolvenzverwalter unter bestimmten Voraussetzungen auch der Fähigkeiten Dritter bedienen, etwa bei der Schätzung unbeweglicher Sachen. Die Insolvenzordnung verweist diesbezüglich auf die Vorschriften der Exekutionsordnung, welche wiederum auf das Liegenschaftsbewertungsgesetz verweisen. Das Ziel dieser Arbeit ist es, die Schätzung unbeweglicher Sachen zu veranschaulichen. Dazu wird auf die einschlägigen Rechtsbestimmungen der IO, der EO und des LBG eingegangen, wobei diese ausführlich und verständlich erörtert werden. Da die Schätzung aufgrund gesetzlicher Anordnung nach dem LBG vorzunehmen ist, spielt sich der Kernbereich dieser Arbeit auch in dessen unmittelbarer Umgebung ab.

À propos du livre

Allemand